「貯金が無くて投資に回す余裕がない・・・」

今回、そんなお悩みの解決策をお伝えします。

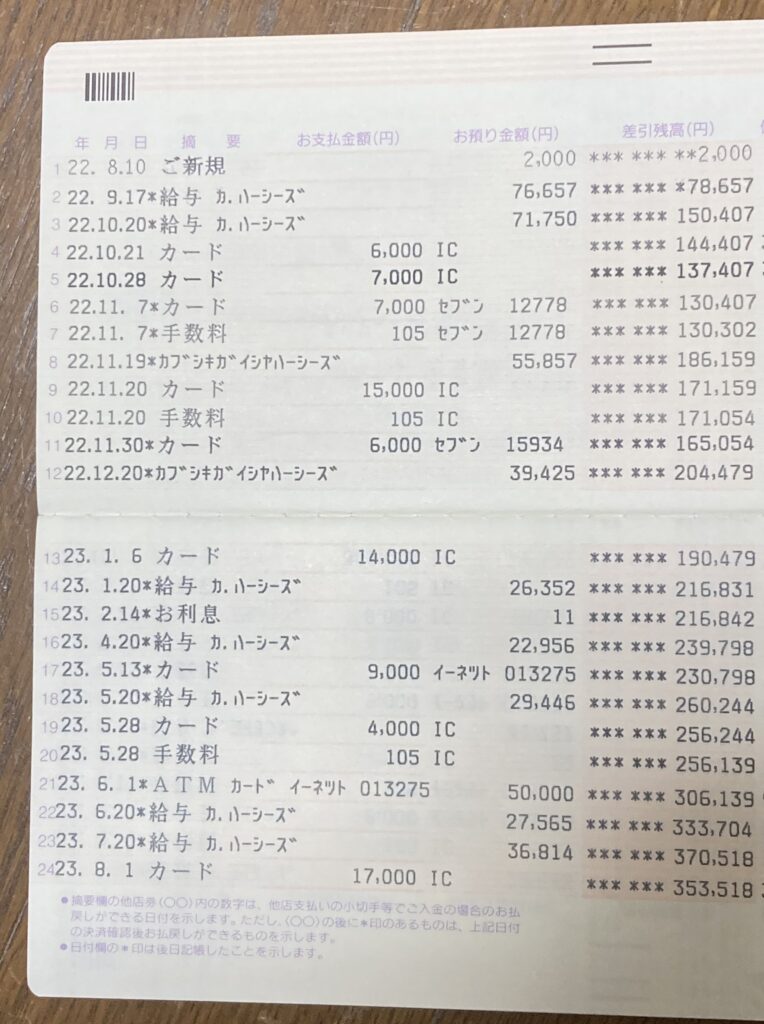

先日、実家に帰省した際、学生時代に使っていた百五銀行の通帳が出てきました。懐かしいなあと思いながら見ていましたが1年半のアルバイトで60万円(月3.3万円ほど)貯金していたようです。

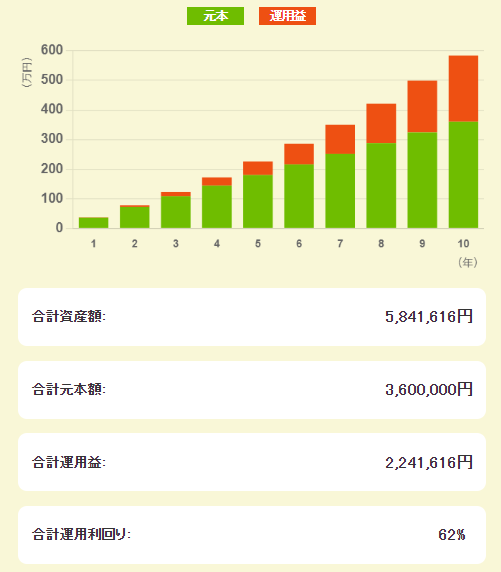

もし、この月3万円を手堅いオルカンで10年積み立てると580万円になる想定で、学生バイトでも理系の私立大学の平均学費(約551万円)を払ってもおつりが出るほど資金を捻出できそうです。

最悪、運用に回さなくても360万円の貯金ができます。

学生当時は、時給900円のピザ配達バイトに励み、雨の日も風の日もバイクを飛ばし、月給は低い時で18,780円、高い時で76,657円。今思えば貧乏学生なわけですが(笑)、たまに旅行や遊園地にも行っていました。学生でこの貯蓄額は悪くないと思います。

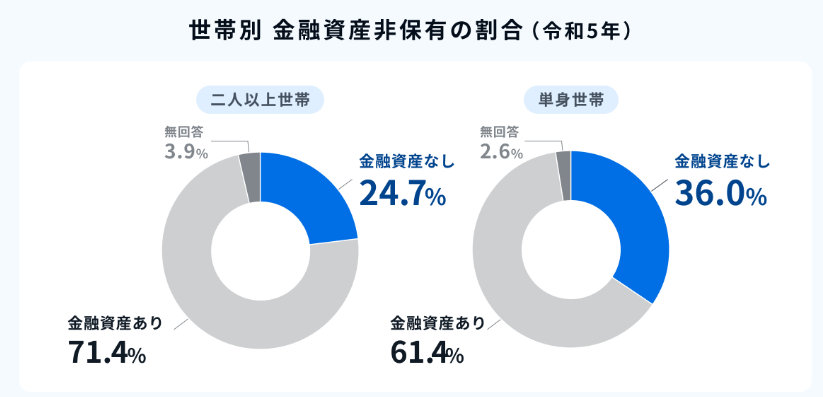

この貯金を基に、俺は起業の道を歩むわけですが、中には貯金0という世帯も少なくありません。

世帯構成で変わりますが、全体の約3割が「金融資産なし」という調査もあります。これは由々しき問題ですよね。

昨今の物価高や税金・社会保険料の高騰などで、何も対策しなければ今後も負担が増えていくことが予想されます。対策するなら早いことに越したことはありません。

貯金する極意

俺が学生時代に月3万の貯金ができた理由を考えてみました。今思えば至極当たり前ですが、当時は「何となく」という意識でした。しかし、重要な考え方であり、この考えを持っているか否かで命運が別れます。貯金するための核はずばりコレ

収入ー貯金=支出

逆に貯金できない考え方が

収入ー支出=貯金

前者はお金を守ることを優先し(=防御重視)、後者はお金を使うのが前提(=攻撃重視)になっています。両者の考え方が真逆なので行動も真逆となり、貯金できる人・できない人に分かれるというわけです。

あなたが本気で貯金したいなら「お金を守る力」を高めましょう。

お金が貯まる人は、収入が入った瞬間に1~2割を貯金に回し(先取り貯金)、余ったお金でやりくりします。そのためにできる具体的な工夫をあげていきます。

無駄な固定費を削る

最も即効性があり、かつ永続効果があるのが固定費の削減です。

電気をこまめに消す、スーパーをはしごするといった手間の掛かる節約ではなく、ほったらかしで節約効果があることをお勧めしています。

例えば、月3,000円の固定費を削れば年3.6万の節約になり、これは手取りが3.6万UPするのと同じ結果を得られます。これが10年、20年・・・と経過するほど36万、72万・・・と生涯資産が増えるわけです。

この浮いた経費をオルカンで回せば、さらなる資産拡大を目指せますが、具体的に何を削ればいいか?個人的な考え方を述べていきます。

スマホ代を7000円→3000円にした事例

俺の友人の事例です。

以前は大手キャリアで月額7,000円のスマホ代でしたが、格安SIMに変えただけで月額3,000円となり、月4,000円の節約=月4,000円の手取りアップに成功しました。今の時代、給料を増やすのは難しいですがSIMを変えただけで簡単に実現できました。

色々な格安SIMがありますが、個人的にLINEMO(ラインモ)を愛用しています。

俺もメインスマホはラインモ契約ですが、月1,000円前後で使えています。(ちなみにサブのスマホは日本通信SIMの1GBプランで月300円ほど)。通信会社を分散させているのは倒産リスクに備えてです。

基本的に家のWifiを使っていますし、外出先で動画も見ないので、このプランで十分です。ちなみに家のWifiは楽天モバイル(月額3,000円ちょっと)です。

「4人に3人が月10GB以下の利用」という調査データもあるので、ほとんどの人は10GBで十分でしょう。過剰にGBを増やすとそれこそ無駄なお金を垂れ流すことになり、貯金が遠のきます。

また、スマホの使い過ぎは視力・姿勢の悪化に繋がるので、健康面を考えれば使用はほどほどが一番だと思います。まあ、通信系の株主から見れば、大衆がスマホ依存してくれた方が都合が良いわけですが(笑)

大手キャリアでも格安simでも通信環境は大差なく、端末も電話番号もそのまま使えます。キャリアメール(@icloud、@docomo、@auなど)が使えなくなりますが、GmailやYahooメールで代用できますし、むしろキャリアメールはセキュリティが過剰で、重要なメールが迷惑メールに入ったり、届かないこともあるので個人的に好きではありません。

最初に見直すべきは通信費です。これは一度設定が終われば、ほったらかしで永続的に節約効果があります。1人で月4,000円の節約なら3人家族で月12,000円の節約です。

中古で十分

ケチ臭いと思われるでしょうが、俺のスマホは中古の型落ちiPhone(2~3万円)ですし、車も中古(40~80万円)で現金一括で買っています。

「お金が無い!」と言いながら常に最新iPhoneを持っている人を見ると不思議でなりませんが、最新でも中古でも性能に大差ありません。iPhoneの場合はカメラ性能が多少良くなる程度で、そのために10万や20万も掛けるのは費用対効果が悪すぎます。

最新でも使った瞬間に中古になりますし、それなら最初から中古で十分ですし、最新のスマホカバーをつければ新品同様に使えます。

「そもそも物を買う目的は?」を考えれば、スマホは通信手段、車は移動手段となるわけです。目的が達成できれば中古で十分ですし、浮いたお金で旅行に行った方が人生の幸福度が高いという結論に至りました。

購入動機が「皆が持ってるから」「なんとなく」「最新」では貯金が遠のきます。

最新を買うことを否定しませんが、ローンを組んでまで(=借金をしてまで)買う価値が本当にあるのか?価格と価値が見合っているか?ブランドに惑わされてないか?自問自答することで金持ち体質に近づきます。

「物を買っても幸せになれない」ことに気付き、物より思い出や経験に投資した方が人生の幸福度は高いと実感しています。高齢者になった時に最も価値として残るのは「思い出」と言われるそうです。

まあ、ぶっちゃけアップルの会社や株主から見れば、皆が新型iPhoneをガンガン買ってくれたほうが都合が良いわけですが(笑)

車両保険は不要

中古車は車両価格が低く、車両保険が不要ということに気付きます。

車両保険をつけると年間およそ1~2万の保険料が掛かり、更に保険を使うと翌年から保険料が上がることを考えれば、車両保険なしで浮いた分を貯金や資産運用に回し備えたほうが資産が増えるという結論に至りました。

最悪、車が大破しても貯金で次の車を賄えます。

一方これが200万の新車となると、事故った時の被害額を考えれば車両保険をつけざるを得ません。最新を買うために大金を払い、さらに車両保険で維持費が増えることを考えた結果、「中古でいいやん」と思ったわけです。

新車も中古車も性能に大差ありません。動けばOK!

車は軽で十分

俺は地方に住んでいた時期が長く、車は必須です。

以前は維持費が安い軽自動車に乗っていましたが、「軽に乗ってる男ダサい」なんて言う女は一人もおらず、普通に軽でデートしていましたし、運転席と助手席の距離が近くてスキンシップを取りやすいのも利点です。

もし仮に「軽に乗ってる男ダサい」という女がいたとしても、それはコスパの悪い女である証になり「軽に乗ってる男ダサいと言う女がダサい」と思っておけばいいのです。軽自動車は金好き女の魔除けとなります。

高級車に乗ったところで、金目的の女が寄ってきて、結果的に人生の幸福度が下がるリスクすらあります。

車を所持していると、ガソリン代、自動車税、車検など維持費はバカになりません。こういった固定費を少しでも削減できる軽自動車は経済的優れものです。

ただし、軽自動車は事故った際のリスクが比較的大きいので、それも考慮する必要があります。

実家の活用

妻も俺も、結婚する前は普通に実家暮らしでした。家賃や光熱費、食費が浮くので貯金スピードが跳ね上がるのは言うまでもありません。

「実家暮らしダサい」という女は一人も会ったことはなく(内心では思っていた女もいたかも知れませんが)、実家暮らしだからと言って致命的な弱点にはならず、実家暮らしが良いよという女もいたほどです。

むしろ不景気の時だからこそ実家で蓄えるのは生存という観点から合理的で、無理に一人暮らしをすると経済的な負担が大きくなり、貯金や資産形成が遠のきます。家事スキルは実家でも普通に養えます。

そもそも少し前の日本は、ちびまる子・サザエさん家のような子・父母・祖父母の三世代が1軒に住む大家族が主流で、実家暮らしが当たり前の時代だったのです。

誰がいつ「実家暮らしはダサい」と言い始めたか不明ですが、結局それで得するのは大家、仲介業者、管理会社、建設会社といった不動産関連の職や株主で、その分の負担は私たち一般人に圧し掛かります。

ポンポン新しい家を建てる一方、空き家も年々増えている現状を見れば、元来の大家族に回帰する時代に来ているのかも知れません。

いずれも、実家を活用できるなら遠慮せずガンガン活用していけばいいのです。実家でお世話になった分は、孫の顔を見せることで十分な恩返しになります。

家賃と食費が浮けば月数万の節約になり、大きな資産形成に繋がります。

医療保険・生命保険は不要

なぜなら公的保険が充実していますし、最悪、生活保護を受ければいいと思っているからです。そのために普段から高い税金・社会保険料を払っているのではないでしょうか?

実際に俺も民間の生命保険や医療保険は一切入っていません。しかし、後にこれが義父さんに発覚して少し怒られたので、渋々ライフネット生命の掛け捨て型の生命保険を月1,600円ほど掛けていますが、本音としてはこれすらも払いたくありません。

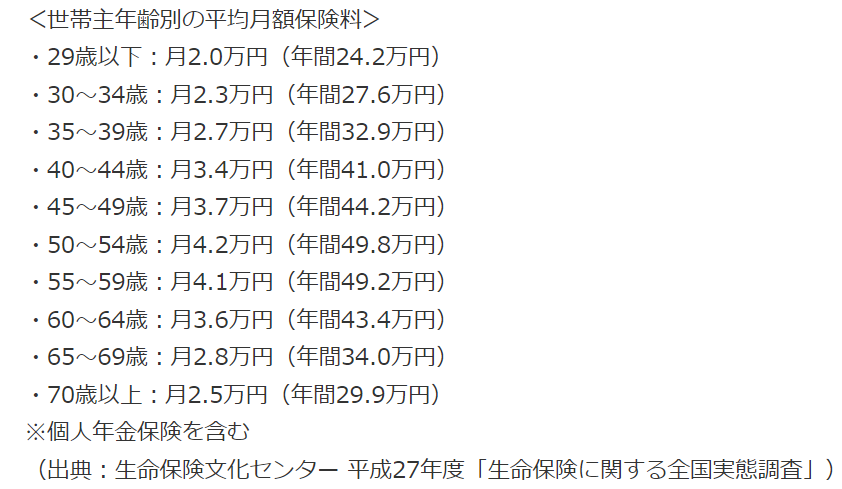

民間保険料の月額平均は月2~4万円となっていますが、それなら最初から払わず貯金や資産運用に回した方が経済的に合理的と判断しました。月に数万円も浮けば大きな節約効果です。

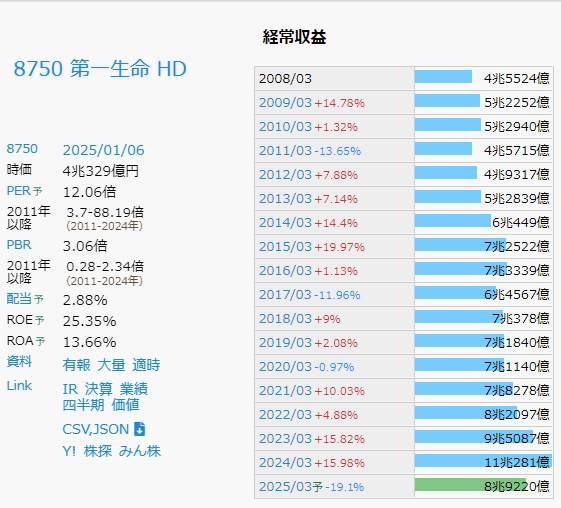

例えば、大手保険会社である第一生命ホールディングスの業績は右肩上がりです。株主から見れば素晴らしい成績ですが、では、この売上の原資は一体どこから出ているのか?

立派なビルも沢山建っています。この建設費の元は誰が払っているか?

CMもガンガン打っています。この広告費は一体どこから出ているのか?

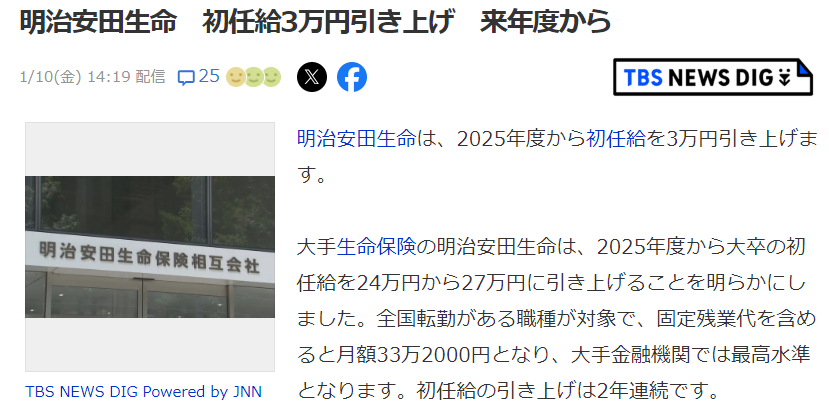

明治安田生命は初任給3万円の引き上げ、月給33万円を発表しました。この破格の給料の原資はどこから?

民間の保険会社を敵視する意図は全くありませんが客観的事実として、顧客の損失=会社の利益という構造に気付き、保険料を払うのを辞めて、浮いた分を貯金に回したり、保険会社の株式を購入することにしました。

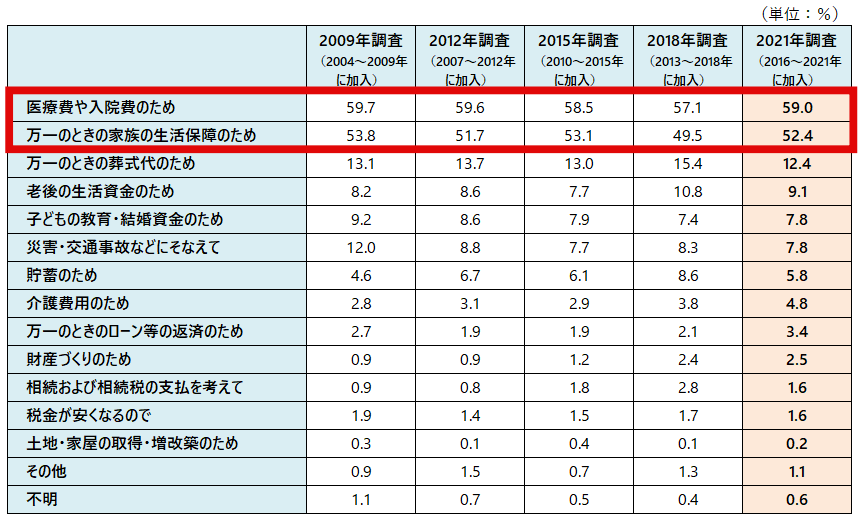

「保険に入る目的は?」と聞かれると、ほとんどの方が「医療費や入院費のため」「家族の生活保障のため」と回答しています。

では、その目的を達成するために本当に民間保険が必須なのか?を考えることが重要です。

公的保険で賄えないか?

公的保険では傷病手当金や高額療養費など、割と充実した制度が揃っています。

例えば、病気やケガで会社を休んだ時は傷病手当金として月収の3分の2が給付されます。また、医療費がどれだけ掛かっても上限が月10万円ほど(年収によって変動)で済む高額療養費制度があります。例えば、仮に医療費が100万掛かっても実際の自己負担額は10万です。

高額療養費については上限額の引き上げが検討されていますが、それでも医療費が安く済むことに変わりません。

傷病手当金や高額療養費を活用しても賄えないと判断するなら民間の医療保険に入る余地はありますが、個人的に入る必要性を感じませんでした。

何となく民間保険に入る前に、公的保険でカバーできないか考えることが重要です。

普段から高い社会保険料を払い、さらにプラスで民間の保険料を払うとなると、人によっては保険貧乏になり兼ねません。本当に必要な保険なのか?見直すことで固定費の削減に繋がります。

生命保険は独身なら尚不要

生命保険に入る目的は「家族の生活保障」です。

妻子持ちならまだ分かりますが、独身で生命保険に入る根拠は薄くなります。本人が亡くなっても、残された家族は今まで通り働いていますし、高齢でも年金が支給されます。

保険金不払い事件

問題なのは、保険料を払っても必ず保証を受けられるとは限らない点。

保険事由に該当しても難癖つけて不当に不払いをする民間の保険会社は多く、社会問題に発展しました。大手の会社でさえ不払いを起こし、行政処分を受けています。

詳細はwikipediaに掲載されていますが、保険業界の腐敗が明るみになりました。

「保険を払っているから安心♪」と油断していると、痛い目に遭うかも知れません。

保険契約する際は、不払い問題についても突っ込んで聞いてみると良いかも知れません。この時の担当者の反応を観察し、契約の判断材料にすると良いでしょう。

結局、生活保護が最強

民間の医療保険・生命保険が不要である最大の理由がコレ。

生活保護は最低限度の生活を保障する憲法25条「生存権」に基づく公的制度です。各種税金や社会保険料の免除のほか、様々な手厚い支援が用意されています。

| 生活保護で免除される税金 |

|---|

| 所得税 |

| 住民税 |

| 固定資産税 |

| 軽自動車税 |

| 個人事業税 |

| 国民年金保険料 |

| 健康保険料 |

| 生活保護で受けられる扶助 | 詳細 |

|---|---|

| 生活扶助 | 食べるもの、着るもの、光熱水費など、日常の暮らしに必要な費用 |

| 住宅扶助 | 家賃、間代、地代など、住むために必要な費用(共益費などは生活扶助に含まれる) |

| 教育扶助 | 義務教育を受ける上で必要となる費用(学級費、生徒会費、PTA会費、教材費、給食費など) |

| 医療扶助 | 病気やケガの治療や療養のために医療機関に支払う費用など |

| 介護扶助 | 介護保険サービス利用で必要となる費用 |

| 出産扶助 | 分べん等に要する費用 |

| 生業扶助 | 生計を維持するための小規模な事業に必要となる費用や技能を修得するための費用(義務教育ではない高等学校等の就学費用を含む) |

| 葬祭扶助 | 葬儀費用 |

| NHKの受信料 | 免除 |

| 弁護士費用 | 無償 |

| 奨学金の返済猶予 | 詳細は日本学生支援機構 |

ご覧の通り、民間の医療保険や生命保険が無くても、生活保護で十分事足りることに気付きます。医療費が無償なので医療保険は不要、家賃や生活費も支給されるので生命保険も不要。

私たちは普段から高い税金や社会保険料を既に払っているので、「生活保護=恥」と思う必要もありませんし、払い過ぎた税金を返してもらうという認識で、万が一の時は堂々と受給していいのです。

生活保護の財源は税金ではなく国債で、国はいつでもお金を生み出せる打ち出の小槌なので、財源の心配は不要です。金は刷れば湧いてきます。

知識武装しておく

いくら手厚い生活保護でも、正しい知識が無いと受給できなかったり、受給資格があるのに受給しなかったり、申請の際に水際作戦に遭います。

権利の上に眠るものは保護に値せず

・生活保護の本当の受給条件

・窓際作戦されない申請方法

・扶養照会を回避する裏技

などについては、俺より現役の生活保護受給者の方が詳しいのでそちらを参考にするといいでしょう。

個人的に参考にしている情報発信者を紹介します。生活保護の知識が増えれば万が一の時の保険になり、安心ですし、民間保険料を削減できます。個人的にはJUQさんがジョークが効いていて面白いです。

生活保護fireという考え方も

不景気なのに平気で増税し国民を殺しにかかってくる政府の現状を見れば、「真面目に働いて生きようとするほど不幸になる」と気付き、生活保護fireに走る人が今後も増えていくかも知れません。

人生一度きり。

国に搾取されるなら社会人を卒業して自由な人生を歩むのは自然な流れです。

「幸せな人生を歩む」という目的があり、それを達成するための手段が労働か生活保護かの違いです。個人的には目的が達成できるなら手段は何でもOKというタイプです(笑)

しかし、なぜか多くの方は目的より手段に拘り、労働=善、生活保護=悪と捉えるようで、従順なサラリーマンを養成する学校の義務教育は大いに成功していると言えます。

生活保護=恥という風潮があると、いざという時の保証が受けられず、電車に身を投じて自殺したり、闇バイト等の犯罪に手を出す人が増えて治安が悪くなるなど、結局私たち国民が苦しくなるだけ。

俺も今は仕事が楽しくて、やりがいを感じていますが、税金で半分ほど持ってかれますし、その上さらに国民負担を増やそうとしている政府を見るに、労働意欲が年々低下しています。

国の暴走がこれ以上激しくなるなら、労働を卒業して生活保護fireし、のんびり家庭菜園でもして一次産業や食料自給率に寄与したいと考えています。

いつの時代も絶対的な価値があるのは「食」ですからね。「食」を自ら生み出せるようになれば一生食いっぱぐれることはありません。例え物価が上がってもその分高く売れるので、家庭菜園も資産運用の一種かも知れません。

日本の食料自給率は低く大半を輸入に依存している現状は極めて危険で、生殺与奪の権を他人に握られている状況です。もし輸入が止まったら餓死者が出るかも知れませんね。

生き残ることを最優先に考えた結果、「食」という結論にたどり着きました。いくら物やサービスが充実しても食や水が無ければ人は生きていけません。

まとめ

学生バイトでも月3万貯金した極意をお伝えしました。

- 中古スマホ、中古車で十分

- 車両保険は不要

- 実家の活用

- 通信費の削減

- 民間保険の削減

- 生活保護

などなど、「●●だから無理」とすぐに諦めるのではなく「どうしたら打開できるか?」を考えることで、最低でも月2~3万は貯金できるはず。学生バイトでも実現できたので社会人なら尚更できます。

貯金用の口座を用意する

今まであげた方法でせっかく貯金できても浪費しては意味がありません。

もしあなたが、「お金があると衝動的に使ってしまう」というタイプでしたら、貯金用の口座を作り、収入が入った瞬間に先取貯金するのが堅実です。

例えば、俺の愛用する住信SBIネット銀行は、定期自動振り込みという機能があり、一度設定しておくと毎月決まった日に決まった額が別口座に自動で振り込まれます。

いつも手動で振り込むのは面倒ですし忘れることもあるので、今行っている作業を自動化できないかを考えてみましょう。

他には定期預金にして資金の拘束性を高めたり、NISA口座で運用に回すのも効果的です。

「今」を楽しむことも忘れない

さんざん貯金についてお伝えしてきましたが、今を楽しむことも大切です。

貯金は「今」を削った分を「未来」に仕送りする行為です。「未来」のために「今」を削りすぎるのも考え物で、要はバランスだと思うのです。

同じ1万円でも20代と70代では価値が全く変わります。20代なら気軽に旅行できますが、70代は機動力が落ちて気軽に旅行に・・・というのが難しくなるかも知れません。今できることは今のうちにやっておく。

もしかしたら明日にでも南海トラフ地震や首都直下型地震で死ぬ可能性もゼロではなく、死ぬ時に最もお金がある状態では勿体ないです。

参考図書:DIE WITH ZERO「ゼロで死ね」

お金を稼ぐことより、どう使うかの方が意外と難しかったりしますが、「今」と「未来」のバランスを取りながらお金を活用していきたいものです。