成績が最も良かったのは「運用を忘れていた人」

資産運用会社フィデリティが行った顧客調査で驚きの事実が判明しました。

相場を予測・分析したり、タイミングを計ってトレードする、いわば「頑張る投資家」よりも、何もせずほったらかしにしている「怠惰な投資家」の方がトレード成績が良かったのです。

これを始めて知った時は俺の中で衝撃が走りました。

投資で儲けよう、儲けようという意識が強いほど感情的になり、期待値から外れた余計なトレードが増えて自滅してしまうのです。

だから俺は、FXでは感情が伴わないシステムでトレードの全てを機械に任せ、株式では自動積立設定を行い、ほったらかし投資を徹底しています。その方が成績が良いから。

FXだけより株式を併用した方がリスク分散になり、より長期安定的な成績に繋がります。そこで特典パートでは株式投資について解説します。

税金が有利な新NISAが始まったことや、昔より優良な投資商品が増えてきたので、今から株式を始めるのは好機と言えます。

FXが「攻めの投資」なら、株式は「守りの投資」と個人的に捉えています。

全世界株またはS&P500を積立設定したら後は放置。以上!

株式投資でやることは非常にシンプルです。では順番に解説します。

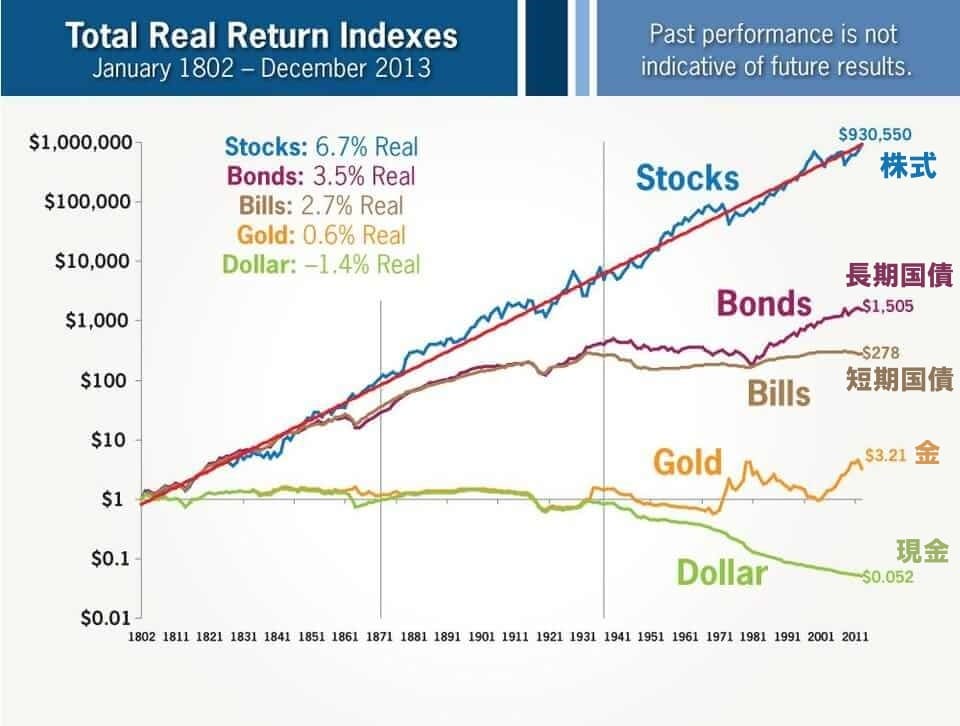

200年で最もパフォーマンスが良かったのは!?

上のグラフはアメリカの研究機関で発表された200年チャートです。成績順に上げると

1位:株式

2位:長期国債

3位:短期国債

4位:金

5位:現金

という結果になりました。株式が断トツ1位である一方、5位の現金は価値が目減りしていることが分かります。

今後も世界的にインフレが進むと言われるので、現金のみ保有していると事実上の元本割れが起こり、最早リスクをとらないことが最大のリスクと言えます。

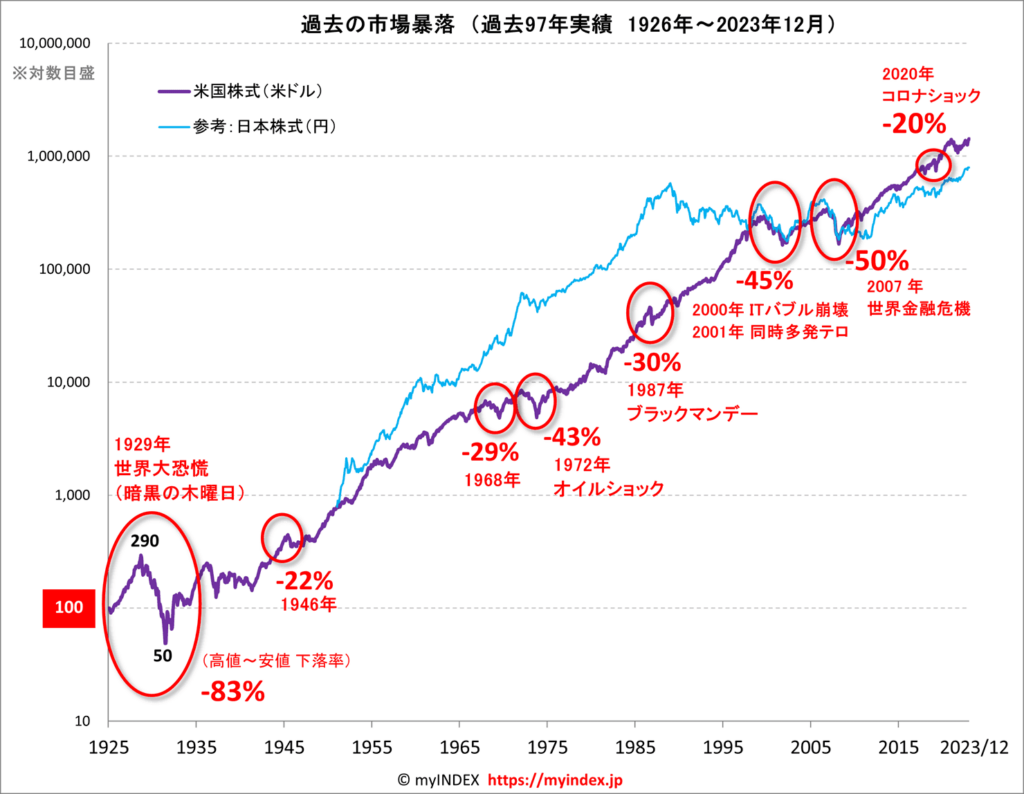

長期で見れば右肩上がり

上のグラフは米国株と日本株の価格推移を表した100年チャートです。

バブル崩壊後の期間を切り取って「日本株はオワコン」という方がいますが、それ以前は米国株を上回っていた期間があり、日本株も長期で見れば良好なパフォーマンスを叩き出しています。

米国株も日本株も過去に何度もショック・暴落を経験してきたものの、回復して最高値を更新しています。

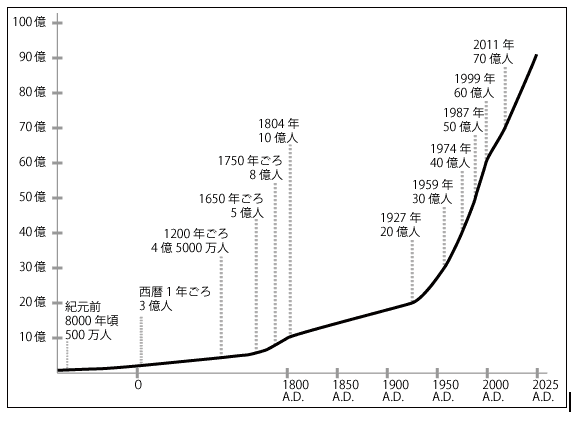

もちろん投資に絶対はないので、今後もこのメガトレンドが100%確実に続くとは口が裂けても言えませんが、世界人口が右肩上がりであることから、少なくとも私たちが生きている間は大丈夫だろうと信じています。

日本人口は減少していますが、世界人口は右肩上がり。人口が増えれば経済が活発化し、株価上昇に繋がります。人口が全てではありませんが、人類は今までに様々な技術を発展させ、文明を豊かにしてきました。

株式は「人類社会が今後も発展していくだろう」という期待値に乗っかる投資と個人的に捉えています。

短期ではなく長期で捉える

分散投資は基本中の基本

例えば、トヨタの株を100%保有するのと、トヨタ・ホンダ・マツダ・スズキの株を25%ずつ保有するのとでは、どちらが安全でしょうか?

あくまで仮定の話ですが、もしトヨタが倒産すれば株が紙切れになります。トヨタ株100%であれば100%の損失ですが、トヨタ株25%であれば損失は25%に抑えられます。

よって、株式投資で長期安定的に生き残ることを目的にするなら、1社に集中投資ではなく、複数社に分散投資したほうが堅実です。

会社分散

しかし、会社分散だけでは不十分です。自動車業界は為替の影響をもろに受けます。

例えば、1円の円安で対ドルで約450億円の営業利益が上がりますが、円高が進めば営業利益が下がります。

そこで、為替の影響が軽微な通信株(NTT、KDDI、ソフトバンク等)も保有することで、さらなるリスク分散に繋がります。

自動車株100%より、自動車株50%・通信株50%という風に業界を分散することで、為替の影響を軽減できます。

業界分散

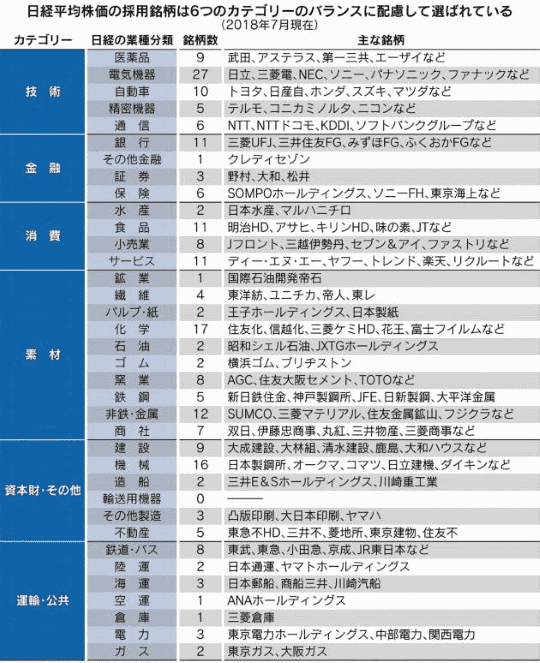

業界はこれだけではありません。銀行・証券・保険といった金融系、電力・ガスなどのインフラ系、食品や小売りなどの消費系・・・。シンプルに投資先の業界が多いほどリスク分散になります。

日本を代表する企業を各業界から225社をバランスよく集め平均したものが、あなたも聞いたことがある日経平均株価です。

日経平均株価のように、市場全体の値動きを表す指標のことを株価指数と呼び、この株価指数に投資することをインデックス投資と言い、投資の最適解とされています。

マクドナルドを例にざっくり説明すると、単品買い=個別株投資、セット買い=インデックス投資とイメージしてもらえればいいと思います。1つ買うだけで複数の商品がセットでついてくるのがインデックスです。

トヨタのような1社の株を買う個別株投資より、市場全体を買うインデックス投資のほうがリスク分散が効いており、ほったらかし投資向けです。

日経平均株価に連動するファンドを1つ買うだけで、日本を代表する225社に分散投資できるわけです。

株式投資の最悪のパターンは企業の倒産です。個別株投資なら会社が倒産すればその株は紙切れになりますが、インデックス投資なら1社が倒産しても残り224社は無事です。

卵は一つのカゴに盛るな

さらに、日経平均株価に採用される銘柄は常に同じではありません。パフォーマンスや市場動向によってA社を外し、代わりのB社を採用するなど、ファンド側が自動でメンテナンスを行ってくれます。

ひと昔前なら、自分で企業分析を行い、自分で銘柄を入れ替える必要がありましたが、昨今はファンドが行ってくれます。

ただし、メンテナンス費用として信託報酬(0.5%以下が理想)が掛かってきます。これは投資収益から賄われるものであり、煩わしい手間を省けることを考えれば、全無視とはいきませんが、ほぼ無視して良い数字です。

225社の株をそれぞれ個別に買って自分でメンテナンスを行うか?ファンドを1つ買ってメンテナンスフリーの225社をまとめて買うか?ほったらかし向けは後者です。

1社より10社、10社より225社。1つの会社に集中投資すると投資収益の全てを1社に依存することになり、堅実とは言えません。

さらに視野を広げてみましょう。

日経平均株価は日本を代表する225の企業を集めたセット商品です。しかし、日本という国に集中投資するのもこれまたリスクです。代表的なのは地震リスク。

過去の傾向として、地震が起きたら必ず下落するとは限りませんが、地震の被害が大きいと株価も下落する傾向が見られます。

南海トラフ地震や首都直下地震が起きたら日経平均はどうなるでしょうか?暴落するかも知れませんし、しないかも知れません。未来のことは誰にも分かりません。

だからこそ、日本だけでなく、アメリカや欧州、新興国など、世界中の国に分散することが大切です。

地域分散

しかし、実際に地域分散しようとすると世界中の会社を網羅する必要があり、個人でやるには途方もない労力が掛かります。そこでファンドの出番です。

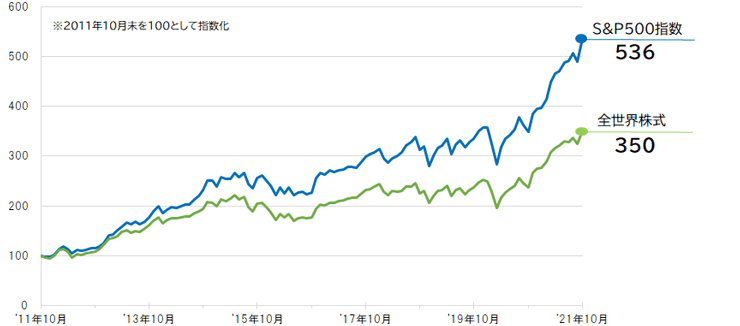

「全世界株式」

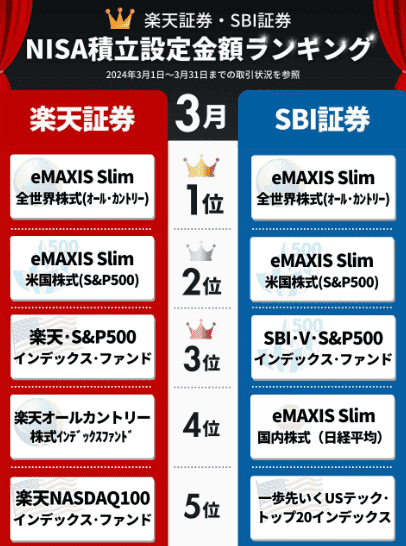

三菱UFJが提供する「eMAXIS Slim 全世界株式(オール・カントリー)」というファンドがあります(通称:オルカン)。

このファンドはMSCI オール・カントリー・ワールド・インデックス(簡単に言えば日経平均の全世界バージョン)という株価指数との連動を目指しており

・良好な過去の成績(リターン)

・業界低水準の信託報酬

・わかりやすい運用方針

といった理由で、日本で売れているファンドで1位・2位を争うほど超人気です。順位は日々変動しますが、上位の常連です。

世界中のいろいろな国の会社に分散投資でき、いつ、どの国が大きく経済成長しても、その値上がり益を享受できることから高い人気を集めています。安定さはピカイチ。

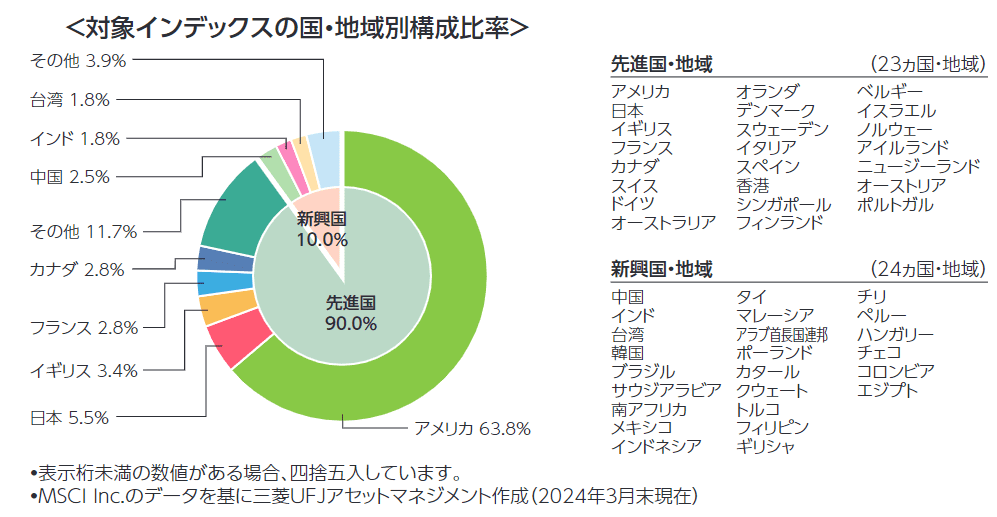

オルカンの構成内容は

・アメリカ(63.8%)

・日本(5.5%)

・イギリス(3.4%)

・フランス(2.8%)

・

・

といった具合で、先進国、新興国に幅広く投資できる優良ファンドです。アメリカが大半を占めているのはそれだけ経済発展が顕著だからです。

仮定の話になりますが、もしアメリカが失速してインドが伸びてきた場合、アメリカの割合が減り、インドの割合が増えます。これもファンドが勝手に行ってくれます。どの国が衰え栄えても、その変化に柔軟に対応できるのです。

「思考停止でオルカン買っとけばOK」という声を見かけますが、あながち間違っていません。しかし、構成内容や運用方針は知っておいたほうがいいでしょう。

「理解できない投資に金を出すな」ウォーレン・バフェット

俺もざっくりとしか理解していませんが、軽く目を通しておくだけでも長期投資に対する意識が高まります。

S&P500

オルカンが凄いのは何となく分かった。なら最強のアメリカに特化し、他を削った方がパフォーマンスがいいのでは?

はい、全世界からアメリカだけを切り取ったのが「eMAXIS Slim 米国株式(S&P500)」というファンドです。

S&P500は米国企業を幅広く代表する約500の企業が採用されている株価指数で、簡単に言えば、日経平均の米国バージョンです。

ここでも分かりやすく、マクドナルドで例えると

といった具合でしょうか。

マックの全メニューを買うのが全世界株(オルカン)、主力商品であるハンバーガーを全て買うのがS&P500。両者の違いはサイドメニューを買うか・買わないか。

両者を比較してみます。

全世界株 vs S&P500

リターンはS&P500に軍配

両者を10年保有した場合のリターンはそれぞれ

| S&P500 | 5.3倍 |

| 全世界株 | 3.5倍 |

リターンに関してはS&P500に軍配が上がります。

ちなみに参考資料として、ISPでお渡ししているforextruckは4年9か月で約10倍リターンです。株とFXは投資の性質が異なるので単純比較できませんが、リターン面はやはり攻めのFXが大きく、資産曲線も綺麗です。

防御面は全世界株に軍配

話を戻して、全世界株よりS&P500が優秀だと思いがちですが、この世に100%完璧な投資は存在しません。

全世界株の場合、もし将来的にアメリカが弱体化し新興国が伸びてきら、アメリカの割合が減り、新興国の割合が増えます。その場合は新興国の経済恩恵を受けられます。

一方、アメリカ特化のS&P500を保有していると、アメリカが弱体化した時のダメージは全世界株より大きいです。

一応、S&P500も世界分散が効いている

S&P500がアメリカ特化だからと言って、世界分散が効いていないわけではありません。例えば、マクドナルド。

マクドナルドはアメリカを代表する世界的企業であり、売上をアメリカだけに依存していません。日本、オーストラリア、ロシア、中国、インド、欧州など、世界的シェアがあります。

コカ・コーラも同様、北朝鮮とキューバを除く世界中の国にシェアがあります。もし仮に米国が没落しても、世界の国々から売上が発生するので、コカ・コーラ社は生き残るでしょう。

GAFAMを筆頭とした世界的企業が多くを占めるS&P500も、これはこれで世界分散が効いているという考え方もあります。

だからこそ、オルカンか?S&P500か?論争が絶えません。賃貸か?持ち家か?、デートで奢るか?奢らないか?、きのこの山か?たけのこの里か?果たして決着は着くのか・・・。

個人の性格やスタイルに依る

オルカンとS&P500どっちがいいのか?個人的な見解を述べます。

- 金銭リターンより心の安定が欲しい

- アメリカ一強が今後も続くとは限らない

- インドなどの新興国にも注目したい

- 金銭リターン重視

- アメリカ一強が今後も続くと思う

- アメリカが世界を牽引してきた実績がある

- どちらか1つに絞り切れない

どちらか一方に必ずしも絞る必要はありません。

我が家では妻がS&P500、俺がオルカンというスタイルを採用しています。まあぶっちゃけ両方持ってもそこまでリスク分散が効いていませんが、細かいことは無視して両方を半分ずつ持つ。

こうすることで全世界株とS&P500の両方の恩恵を受けた気になりますし、一つに絞らなければならないという決断ストレスから解放されて、精神的に楽なんですよね。

「迷ったら両方を50%ずつ保有する」ことで余計な感情が発生せず、機械的に積立ができています。完璧を目指すのではなく、平均点をとれれば十分です。

実践

さっそく実践に移ります。知っていても実行に移さなければ無意味です。

オルカンやS&P500の買い方は、Amazonで買い物するのと同じくらい非常にシンプルです。

証券口座開設

今の時代、初歩的なことや基本事項は検索すればすぐ情報を入手できます。検索スキルを養うことも長期安定的に生き残るために必須スキルです。

例えば、YouTubeで「SBI証券 口座開設」などと検索すれば解説動画が出てくるので、こちらを参考に口座開設を進めましょう。開設費や維持費は無料です。

積立設定

トップページの「投信」を選択

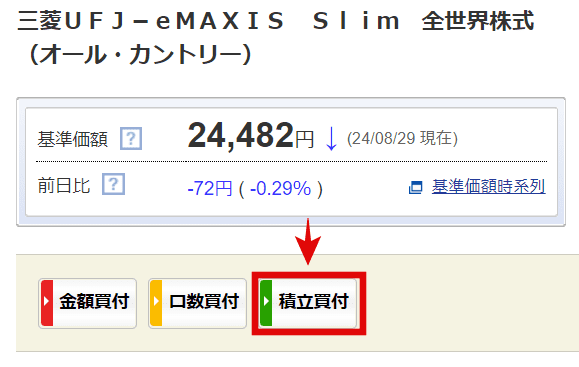

販売金額ランキングから「三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー)」を選択。S&P500を買う場合は「三菱UFJ-eMAXIS Slim 米国株式(S&P500)」を選択。

検索窓やホットワードからでもOK

「積立買付」を選択

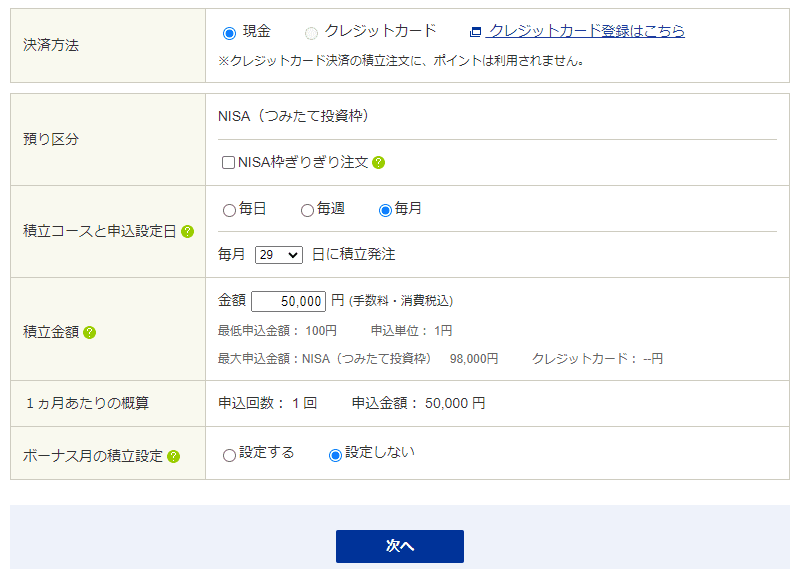

あとは画面の案内に従って、いつ・いくら積み立てるか決めます。

毎日でも毎週でも毎月でも、長期で見れば大差ないので俺は毎月にしています。

最低金額は100円からなので、少額からでも始められますし、積立額は後から増減したり、いつでも積立を止めることも再開することもできます。

無理して積立額を多くし過ぎると生活費を圧迫しかねないので、無理のない範囲かつ余剰資金で行いましょう。

最初は少額から初めてみて、感覚が掴めてきたら積立額を増やす形でも良いです。他人と比較せず、自分のペースで進めることが大切です。

設定が終わったら投資をしていることを忘れて徹底的に放置です。時間と複利が自ずと次のステージへ連れて行ってくれるでしょう。

いつ・いくら売却するか?

お金を何に使おうが個人の自由ですが、あなたは人生の三大支出はご存じでしょうか?

・子の教育費

・住宅の購入費

・老後

です。金額は人それぞれですが、どれも数百万~数千万ほど掛かるので、俺はそのための備えとしてインデックス投資を積立しています。

インデックス投資は未来の家計を支えるためのものと個人的に認識しています。必要な時に必要なだけ売却する。株価が暴落したからと言って感情的に売るようなことはしません。

株価が暴落して感情的に売ってしまうと、インデックス投資の恩恵を最大限に享受できませんし、長期で見れば右肩上がりなので、暴落時こそ売るのではなく安く買えるチャンスです。

暴落した時こそ、100年、200年チャートを思い出してください。私たちはデイトレーダーではなく、数十年単位を見越した長期投資家です。株価の下落は次に上昇するための屈伸運動です。

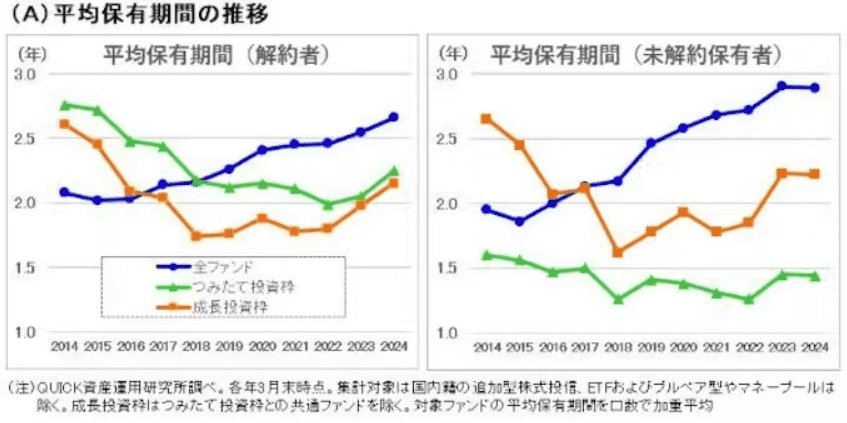

実際は3年以内に売却する人がほとんど

「株は長期で保有するもの」と頭では分かっても、実際のデータでは3年以内に売ってしまう人が多いようです。

平均保有期間は年々伸びていますが、全体で見れば保有期間は短いです。本来10年、20年、30年と保有すべきものをなぜたった2、3年で投げ出してしまうのか?ひも解いてみます。

一直線の右肩上がりではない

株価は一直線に上がりません。停滞期や暴落期があったり、マイナスになる年も余裕であります。

特に2015年~2019年の間は停滞が続き、焦れったくなった人は多いでしょう。

狼狽売りするのは本人の自由ですが、その場合、その後も保有していたら得られた利益を放棄するリスクを忘れてはいけません。その機会損失を認識した上で売るならいいのですが、認識せずに売ってしまうと、上昇した株価を見て感情的に落ち込み、「もうやってられっか!」「高くて買い難い・・・」となってしまうのです。

人間と同じ、株価も調子の良い時もれば、良くない時もあります。過度に期待すると失望も大きくなるので、ほどほどの期待感で接することが大切です。

少しの含み益で売却したくなる

長く保有するほど含み益となる可能性が高いですが、ここでも悪魔が囁いてきます。

「今の内に売却して利益確定した方がいいんじゃない?」「今は含み益だけど下落したらどうするの?」

人間心理として「人は利益を得る喜びより、損する苦痛の方が2倍以上強い」があります。これをプロスペクト理論と呼ぶそうです。

例えば、100万円投資したとしましょう。その後、株価が上昇して20万の含み益が出ました。今売れば20万の利益が確定しますが、株価が下落すると、その分の含み益が減ってしまいます。

ここでプロスペクト理論が働き「含み益が減る前に売ってしまおう」という心理に陥りやすいのです。この場合も、その後も保有していたら得られた利益を放棄するリスクを呑んだ上で売却するなら構わないのですが・・・。

含み益が出るのは普通に良いことですが、ここでも油断禁物。含み益が出ている時こそ兜の緒を締めましょう。

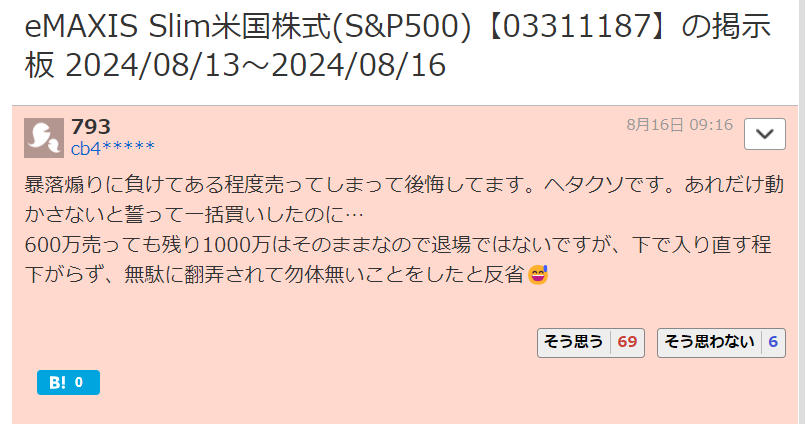

周囲の悲観的な声に飲まれる

株価が暴落すると、SNS、ヤフーニュースのコメント欄が荒れるだけでなく、煽り芸人が多数出没します。

- 今の内に売った方がいいぞ!

- これからもっと下がるぞ!

- 過去最大の下げ幅!

- 怖くなって損切しちゃいました

- NISAやめました

- 世界恐慌の始まりだ!

- 嘘!こんなに下がるの!?

- 過去のチャートと似てるから

- 株なんてしなければ良かった

などといった無責任な言葉や、悲観的な言葉に遭遇することで、自分の決めたトレードスタイルが崩壊する可能性があるのです。

「自分は大丈夫」と思っている人ほど、周囲の雑音に惑わされ、感情的になり、狼狽売りして後悔するのです。

では、どうしたら10年、20年、30年と長期保有できるでしょうか?そこで個人的に意識していることをお伝えします。

投資を忘れるための工夫

冒頭でも言ったように、投資で最も成績が良いのは「運用を忘れていた人」です。

昨今、インターネットやスマートフォンの普及で、誰でもすぐに情報にアクセスできるようになりましたが、投資ではそれがそのまま仇となります。

投資の成功を阻害する最も邪魔な存在が「感情」です。感情が出てしまうから冷静さを欠き、売るべきでないとこで売ってしまい、後悔し、脱落してしまうのです。

そして、その感情を刺激するのが情報です。情報社会が進んだ現代において、いかに余計な情報をシャットダウンできるかが長期投資を成功させる肝です。

世紀の相場師ジェシー・リバモアはこのような言葉を残しています。

情報はすべて危険である。情報はあらゆる形態を装い、採用をもちかける。自分の知る世界に専念せよ。投資家の最大の敵は自分の中にいる。人間の本性として、人は希望と恐れとは無縁ではいられない。相場に勝つ必要はない、勝つべき相手は自分自身だ

リバモアの残した言葉を活かさない手はありません。

工夫1:スマホに投資系アプリを入れない

スマホに投資系アプリが入っていると、どうしても相場の状況が気になり、スキマ時間にチラチラ確認してしまいがち。そして株価の動きに一喜一憂して感情が湧き、いつまで経っても投資を忘れることができません。

そもそもの話、私たちはデイトレーダーではなく数十年の長期投資家なのですから、毎日チェックすること自体が筋が通りません。

感情的になってトレード方針が崩れるなら、余計な情報源であるアプリなんて消してしまえばいい。

株価を凝視しならがら念を送っても思い通り動くわけではありません。口座をチェックする頻度は数か月に1回、あるいは数年に1回でもいいくらいです。

工夫2:SNSを見ない

株価が下落すると、SNSでは悲観的な声や煽り芸人が増えます。

- 株の終わりの始まり

- 明日はもっと下がるだろう

- リーマンショックと似た動き

- 損切したほうがいいよ

このようなネガティブな情報を見ていると、アリ地獄のようにズルズル飲み込まれ、自分もネガティブになって、冷静な判断や行動ができなくなります。

少しでもネガティブ感情が湧いてきたら、すぐにSNSを閉じたほうがいいです。

感情的になってトレード方針が崩れるなら、余計な情報源であるSNSなんて見ない方がいい。

見るならポジティブな発信をしている方や、有益な発信をしている方に限ります。

工夫3:仕事、趣味、遊びに没頭する

投資以外のことに時間を使えば、自ずと投資を忘れられます。

恋愛活動に励む、セックスに励む、旅行に行く、スポーツをする、美味しいものを食べに行く、TVゲームに没頭する、映画を見る、温泉・サウナに行く、森林浴するなど。

人それぞれですが、心身リラックスできるのが理想ですね。

工夫4:お金を神格化しない

そもそもの話、お金自体に価値はありません。日常生活では便利なので有難く大切に使わせてもらっていますが、あんなものはただの紙切れでしかありません。

日銀や国民が「1万円札には1万円の価値があることにしよう!」という盛大な茶番劇の基、お金は存在するのであって、本来価値がゼロの紙切れがバブル相場のごとく価値があるように見えるだけの幻です。

お金を神格化すると人生を振り回されます。株価の動きに一喜一憂し、儲けた時は喜び、損した時は悲しむ。これでは「私はお金の奴隷です」と公言しているようなものです。投資で成功するには「私はお金の主人です」という発想が必要です。

特に、運用額が500万、1000万、3000万、5000万・・・と大きくなるほどこの考え方が重要です。平気で1日で数百万の損益が動くので、いちいち株価を気にしていたら精神が持ちません。

だからこそ、「お金はただの紙切れであり、画面上の数字は無機質なデータでしかない」と開き直るのです。紙切れの評価額がいくら上下しようが、紙切れは紙切れであり、本質的な価値は0円のままです。

株価が上がった時は喜ぶのではなく「今日も頑張ってるな、おつかれさん」、株価が下がった時は悲しむのではなく「今日も頑張ってるな、おつかれさん」という風に、お金=従業員として捉え、常にニュートラルな感情で首尾一貫した行動を継続することができれば、あなたも真の意味で一流の投資家です。

金も女も、主導権を取られると上手くいかないものです(笑)

メンタル9割

投資を継続できる人・できない人、成功する人・しない人。両者の違いは何だと思いますか?

インデックス投資で成功するには「オルカンやS&P500を積立設定して放置」と一言で終わりますが、言うは易く行うは難し。実際には3年以内に辞めてしまう人が多いのが実情です。

当初決めた投資方針を崩してしまう要因が感情であり、その感情を煽ってくるのが情報です。

成否を分けたのは、メンタル管理や情報管理を徹底していたかの違いです。同じ方法論を知っても、本人の精神状態によってパフォーマンスが雲泥の差になるのです。

だからこそ「投資はマインドビジネスだ」という方がいますが、俺も全く同意見です。投資はメンタル9割。